22 / 43

22 / 43

Prosinec 2017

strana 4

F

IREMNÍ NÁKLADY

Častá chyba

Výsledek hospodaření před zdaněním nemusí přesně

odpovídat základu daně z příjmu. Jeho přesné stano-

vení se totiž odvíjí od právních předpisů konkrétního

státu a vychází z daňově uznatelných nákladů a vý-

nosů podléhajících dani.

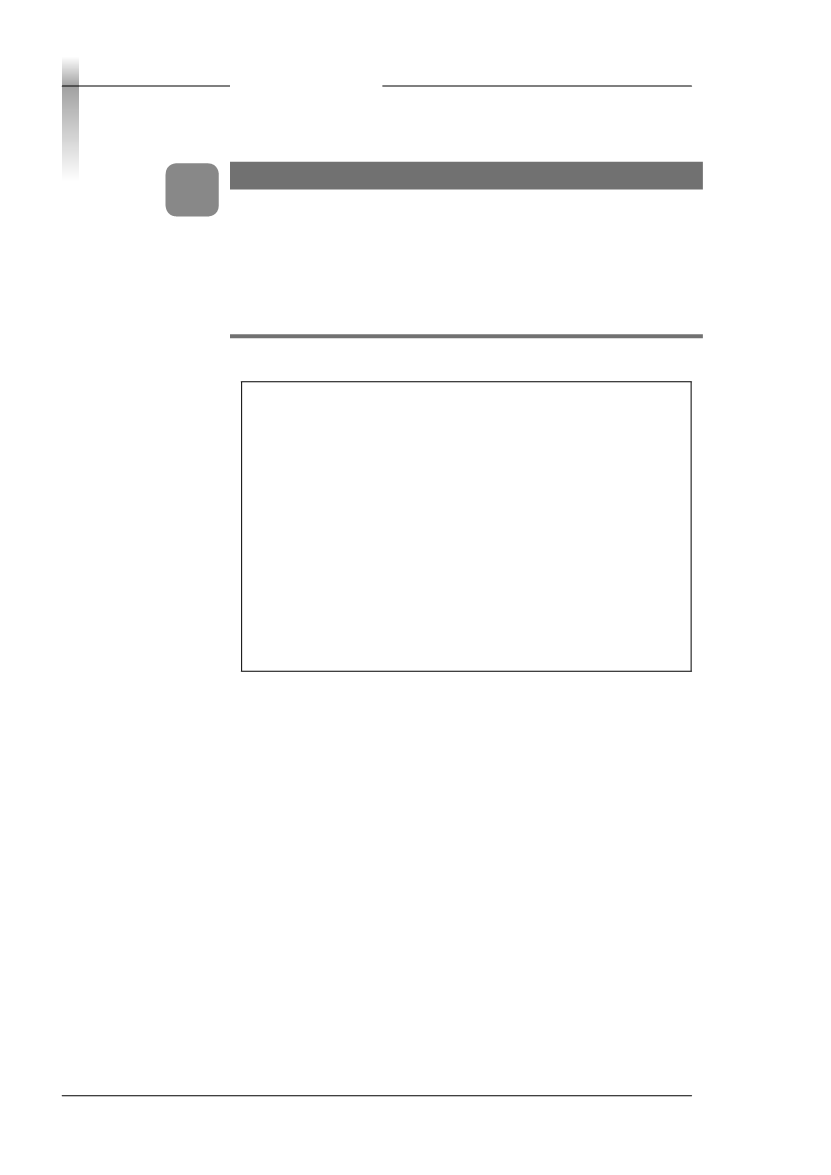

Provozní výnosy

– Provozní náklady

= Provozní výsledek hospodaření

Finanční výnosy

– Finanční náklady

= Finanční výsledek hospodaření

Výsledek hospodaření před zdaněním

(součet provozního a finančního výsledku

hospodaření)

– Daň

=

Výsledek hospodaření po zdanění

(zisk/ztráta)

Obrázek 2.1

Struktura výkazu zisku a ztráty

2.1.2 Manažerské pojetí nákladů

Účetní náklady obsažené ve výkazu zisku a ztráty,

představené v předchozí kapitole, nejsou pro řadu

manažerských rozhodnutí vhodné. To dalo vzniknout

manažerskému pojetí nákladů.

Toto pojetí nákladů nepracuje jen s účetními náklady,

ale s

celkovými ekonomickými náklady

tak, jak jsou

vnímány v rámci ekonomické teorie. Ekonomické ná-

NE

Oportunitní náklady