30 / 43

30 / 43

Prosinec 2017

strana 12

F

IREMNÍ NÁKLADY

deje nebo přesunutí na jinou podnikatelskou aktivitu

firmy. Popsaný stav způsobuje tzv.

nákladová rema-

nence fixních nákladů

. Je nutno s ní při rozhodnutí

o vyřazení nepříliš úspěšných produktů počítat.

Proporce fixních a variabilních nákladů v současné

podnikohospodářské realitě směřuje ke stále

většímu

podílu fixních nákladů

na nákladech celkových.

K variabilním nákladům patří náklady na materiál,

obaly nebo část spotřebovaných energií. Mzdové ná-

klady jsou v současnosti většinou určovány pomocí

časové mzdy

, čímž se oslabuje vazba na skutečnou

velikost produkce. Ta zůstává maximálně v příplatcích

za přesčasy, odměnách za dosaženou produkci nebo

v úkolovémzdě pro externí pracovníky. Nejenmzdové

náklady, ale i většina ostatních nákladových druhů tak

musí být v současnosti řazena mezi náklady fixní.

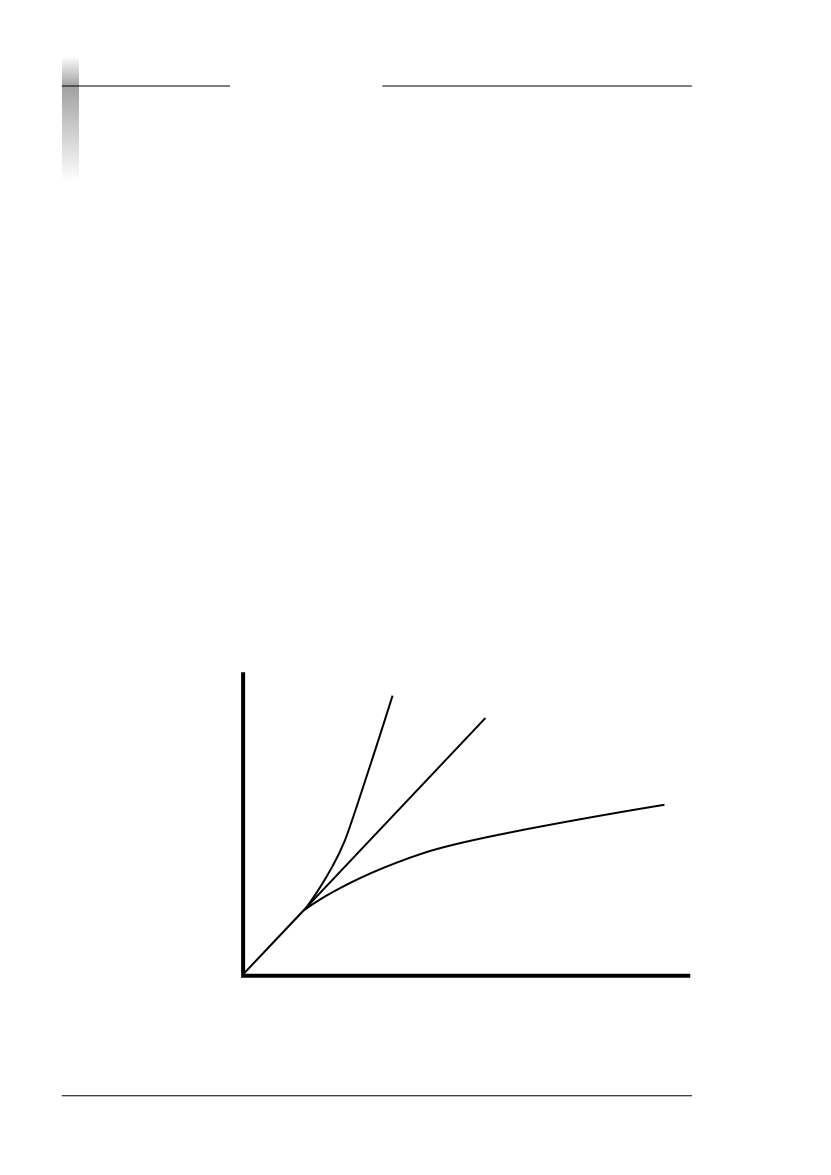

Nadproporcionální

Proporcionální

Podproporcionální

Náklady

Objem výroby

Obrázek 2.3

Různé možné průběhy variabilních

nákladů

Růst podílu fixních

nákladů